自分名義の「土地」と他人名義の 「建物」を 一緒に売却するときの注意点は?

底地の売却代金はすべて知人のものになる?

当社にアパートの管理をお任せ頂いているオーナー様より、お知り合いが賃貸マンション購入を検討しているとのお話を聞かせて頂きました。

資金調達のため自分名義の土地(底地)とその上に立つ父名義のアパートをセットで売却する予定とのことです。

底地の売却代金はすべて知人のものになるのか?オーナー様は理解が難しかったようで、簡単に教えてほしいとのことでした。

ちなみに、知人が底地を地主から取得したのは昨年であり、その際、税務署に「借地権者の地位に変更がない旨の申請書」を提出しているとのことです。

税務署への申請書提出以降、知人の父との間で地代のやりとりはしていないそうです。

今回ご相談の注意点のポイントをまとめますと、

・借地権者の地位を維持しつつ、地代の支払いを免除するためには、税務署へ「借地権者の地位に変更がない旨の申請書」の届出が必要です。

・土地の売却代金は、借地権割合に従って分割します。

・底地取得者が代金全額をもらうと 「贈与」扱いになります。

それでは、詳しくご説明を致します。

底地とは?

「底地」とは、所有する土地に建物の所有や利用を目的とする借地権や地上権が設定されている土地のことです。「底地権」とも言います。つまり、地主がその土地を第三者に貸して地代収入を得ている土地のことです。

また「貸地」とも呼ばれています。

底地の所有者が地主、土地を借りている(借地権を持っている)人を借地人と言います。

底地を所有する地主には、借地人に土地を貸すことで地代(賃料)を受け取れる権利や、契約更新などの際に借地人から一定のお金をもらえる権利があります。

また借地人が他の人に借地権を売買する際は地主の承諾が必要であり、その際は承諾料を請求できます。

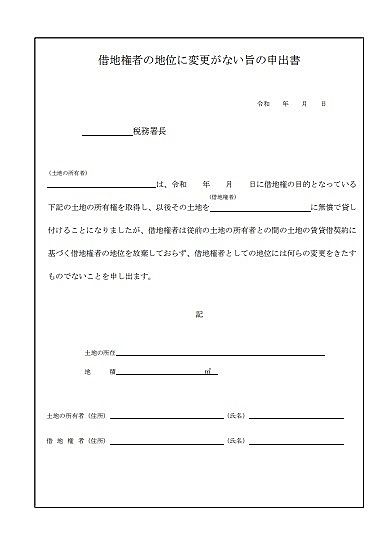

「借地権者の地位に変更がない旨の届出書」とは?

「借地権者の地位に変更がない旨の届出書」は、あまり聞いたことがないかもしれません。

借地権の目的となっている土地(所有権)をその借地権者以外の者が取得し、その土地の取得者と借地権者との間にその土地の使用の対価として地代の授受が行われないこととなった場合において、地代の授受が行われないこととなった理由がその土地の貸借が使用貸借となったことに基づくものでなく借地権者は借地権者としての地位を放棄していない旨を、その土地の取得者が申し出る手続です。

この手続きを行うと、 借地権者は借地権者としての地位を保ったまま(借地権を所有したまま)、 地代の支払いだけが免除されているものとして取り扱われます。

ご質問頂いたオーナー様の知人のケースでは、「借地権部分」の売却代金は借地権者であるお父様が、「底地部分」の売却代金 はご質問者が取得したものとして、それぞれ譲渡所得の申告を行うことになります。

なお、 借地権割合は地域ごとに決まっており、仮にそれが70%の場合は、「借地権部分」 70%、「底地部分」 30%となります。

税務署に「借地権者の地位に変更がない旨の申出書」を提出しなければ、「借地権の贈与」を受けたことになる

ご質問頂いたケースとは異なりますが、 底地の取得者が「借地権者の地位に変更がない旨の申出書」を提出せずに地代を受け取らない場合は、借地権者 から 「借地権の贈与を受けたもの」として取り扱われます。

地代をやりとりしないことによって借地権が消滅し、賃貸借から使用貸借 (無償で使用すること)に変わったとみなされます。

その時点で借地権相当額の贈与があったものとして贈与税が課税されることになります。

仮に、オーナー様の知人が 「借地権者の地位に変更がない旨の申出書」を提出しなかった場合、 底地を取得した時点で、お父様から借地権の贈与を受けたことになります。

したがって、土地・アパートを売却したときの土地部分の代金は、オーナー様の知人がすべて取得することになります。

借地権に相続税・贈与税がかかるケースとは?

また、 土地・アパートの売却が行われず、 将来 お父様に相続が発生した場合は、アパートだけでなく借地権部分も相続財産となり、課税されますので注意が必要です。

最後に

ご相談の例のように、取得の仕方で税金がかかることもあります。

ご所有の不動産に関する税金のことで分からないことがあれば、不動産の税務に詳しい税理士にアドバイスを求めましょう。

私共でも、詳しい税理士をご紹介出来ますのでご相談下さい。

関連した記事を読む

-

2026/06/22

2026/06/22 -

2026/05/14

2026/05/14 -

2026/04/26

2026/04/26 -

2026/04/16

2026/04/16