家財保険と地震保険の選び方

住宅ローンの借入先によっては、火災保険に加入することが条件となっている

火事や地震などの災害に備えて、通常は、建物や家財に火災保険や地震保険をかけることになります。(図表1)。

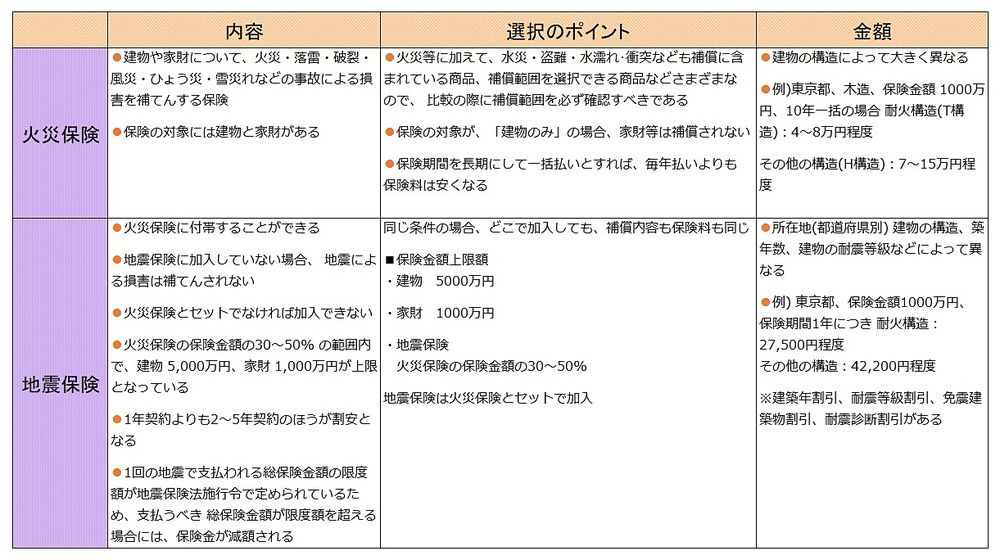

火災保険は、火災・落雷・破裂風災雪災などの損害を補てんする保険です。

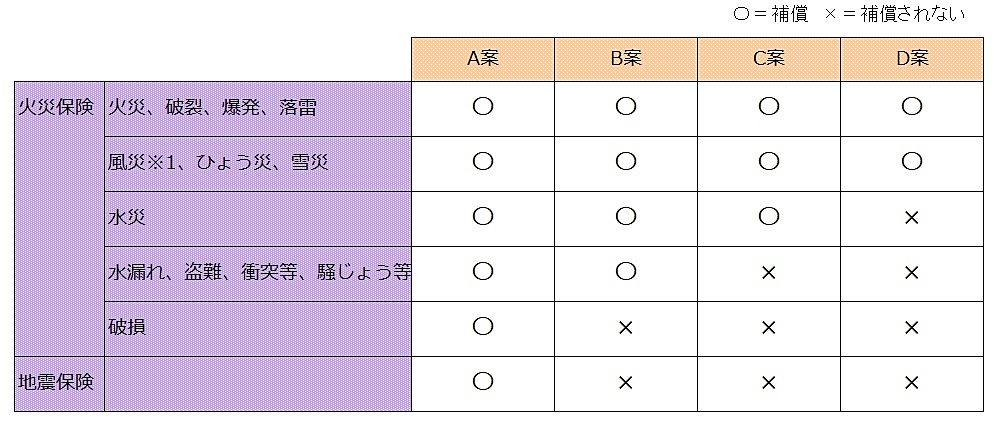

火災等に加えて、水災・盗難・水漏れ・ 衝突・破損なども補償に含まれている商品、補償範囲を選択できる商品などさまざまなので、保険料を比較する際には補償範囲を必ず確認する必要があります。(図表2)。

保険の対象が「建物のみ」の場合には、「家財」等は補償されません。

そのため、家財の損害を補てんするためには、「建物のみ」ではなく、「家財」等も含む保険が必要となります。

また、河川の氾濫や浸水による被害については、水災補償に入っていない と補償されず、地震による津波の場合には、地震保険に入っていないと通常の水災補償では補償されない。

なお、住宅ローンを組む場合 には、火災保険への加入が条件となっていることが多い。

火災保険料を下げるには、 補償範囲を必要な補償の みに絞るとよい

火災保険料を安くするには、補償範囲をよく吟味し、マン ションの高層階では水災を外すなど、不必要な項目は補償対象外にするとよい。

また、火災保 険料は、建物の所在地や構造によっても大きく異なる。

同じ保険金額であっても、木造一戸建て住宅のほうがマンションよりも保険料は高い。

なお、賃貸用の場合には、火災等によって家賃収入が無くなった場合に補償額が支払われる家賃補償特約というものもある。

地震保険は火災保険とセットで加入の必要があるが、どの会社でも補償内容も保険料も同じ

地震保険は、火災保険に付帯して加入する保険なので、火災保険とセットでなければ加入できないうえ、地震保険に加入していない場合には、地震による火災等の損害は補てんされない。地震保険の保険料は、所在地・建物の構造・築年数・建物の耐震等級などによって異なるが、同じ条件であれば、どの会社の保険に加入しても、補償内容も保険料も同じとなる。なお、支払われる保険金は、全損、大半損、小半損、一部損の4区分となっている。

〇火災保険・地震保険の概要(図1)

※地震保険は、地震、噴火、津波によって火災、損壊、埋没、流失が起きたとき居住用建物と生活用動産 (家財) の損害を補償する保険である

※火災保険では「地震による火災」は補償されない

※地震保険の保険金は、建物や家財の実際の損害額ではなく、損害を① 「全損」 (支払保険金額は保険金額の100%)、 ② 「大半 (同60%相当額)、③「小半損 (同30%相当額)」、 ④ 「一部損」 (同5%相当額) に4区分して支払われる

〇火災保険料・地震保険料を安くするには(図2)

※風災 (ふうさい):

台風、旋風、竜巻、暴風、暴風雨などをいい、洪水や高潮などを除く

※雪災(ゆきさい) :

豪雪、雪崩などをいい、融雪洪水を除く

※水災 (すいさい):

豪雨、暴風雨、台風などによる洪水・融雪洪水・高潮・土砂崩れなどをいう

※騒じょう (そうじょう):

群衆または多数の者の集団行動によって数世帯以上またはこれに準ずる規模にわたり、平穏が害される状態または被害を生ずる状態であって、暴動に至らないものをいう

関連した記事を読む

-

2026/06/22

2026/06/22 -

2026/05/14

2026/05/14 -

2026/04/26

2026/04/26 -

2026/04/16

2026/04/16