知っておきたい保険の知識

地震のリスクから賃貸住宅を守るための保険

今や火災保険の契約時に地震保険を付帯する人の割合は70%近くに及び、 なんと賃貸住宅に限ってはこれを大きく上回っています。

それだけ大切な物件を地震の被害から守りたいと考えるオーナー様が多いということなのでしょう。

今回は、地震リスクに備える保険についてお話しします。

地震保険の付帯可能金額と損害認定基準

まず、リスク対策の柱となる地震保険について見ていきます。次のような特徴があります。

●契約形態と対象建物

地震保険は火災保険に上乗せする形でのみ契約ができます。対象は居住用の居室がある物件に限られます。

●補償額と損害認定箇所

補償額は火災保険金額の30~50% (世帯数×5000万円)。 建物の主要構造部(基礎・基礎ぐい・壁・柱・小屋組・土台・ 斜材・床版・屋根版・横架材など)へのダメージのみが査定の対象となり、それ以外の箇所や付属物の損害だけでは、保険金の支払い対象にはなりません。

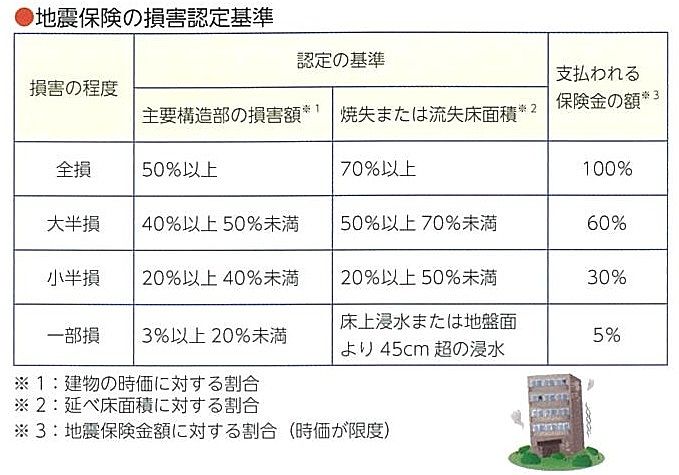

●損害の認定基準 ( 表参照)

損害の程度が 「全壊」「大半損」「小半損」「一部損」の4段階に分類され、段階ごとに認定基準、支払われる保険金額が決まっています (定額払)。 復旧費の実費が支払われる火災保険と異なり、補償が万全とは言い難い面があります。

「地震リスク」 をどうヘッジするのか

実は地震の際、揺れによって建物が全壊する可能性はあまり高くありません。それより圧倒的に高いのが、出火や類焼の可能性です。

そこで注目したいのが、火災保険に付帯されている「地震火災費用保険金」 という特約です(一部商品を除く)。

これは、地震に起因する火災の被害に限り、火災保険金額に対して一定割合の保険金が支払われる特約です。

割合は通常5% ですが、最大50%まで拡大できる商品もあるので、地震保険と合わせれば100%の補償が可能になります。

賃貸物件を地震被害から守る方法のひとつとして、検討してみる必要はあるといえるでしょう。

関連した記事を読む

-

2026/06/22

2026/06/22 -

2026/05/14

2026/05/14 -

2026/04/26

2026/04/26 -

2026/04/16

2026/04/16